透过年报看银行金融科技之三(工商银行)

1、稳健孕育于金融科技的创新突破

作为宇宙第一大行,工商银行一直以“稳健发展”著称。在2019年报中,工商银行阐述其稳健发展的基础:“稳健孕育于金融科技的创新突破”。金融科技作为工商银行在2019年创新发展的“重头戏”,从生态、场景、架构、技术、体制等多端发力,促进科技与金融的深度融合,打通线上线下、界内界外,全面打造客户服务智能普惠、金融生态开放互联、业务运营共享联动、产品创新高效灵活的智慧银行体系。

1.1 业务战略升级:智慧银行

智慧银行概念可以追溯至互联网金融的兴起。面对互联网金融的热潮,2015年工商银行开始执行e-ICBC战略,并启动IT架构转型,经过不断迭代进入e-ICBC 3.0智慧银行阶段。

- 1.0版本:2015年3月23日,工商银行正式发布互联网金融品牌e-ICBC,宣布主要三大平台和三大产品线,成为中国第一家发布互联网金融品牌的商业银行。e-ICBC旗下三大平台:融e行手机银行平台、融e购电商平台和融e联即时通讯平台,三大产品线为支付、融资和投资理财,涵盖工银e支付、逸贷、网贷通、工银e投资、工银e缴费等一系列互联网金融产品,以及“支付+融资”、“线上+线下”和“渠道+实时”等多网络空间应用;

- 2.0版本:2015年9月,工商银行在合肥的网络融资中心正式挂牌成立,成为e-ICBC 2.0版的标志,工商银行正式发布互联网金融升级发展战略,宣布构筑以“三平台、一中心”为主体,覆盖和贯通金融服务、电子商务、社交生活的互联网金融整体架构。工商银行将信贷业务区分为专业化和标准化。其中网络融资中心将作为工商银行信贷标准化、互联网化运营的平台,运用互联网与大数据技术,实现信贷业务尤其是小微、个人金融业务在风险可控基础上批量化,使客户无地域、无时差“一键即贷”;

- 3.0版本:2017年8月,工商银行在原电子银行部基础上组建网络金融部,加快推动互联网金融e-ICBC 2.0向e-ICBC 3.0智慧银行战略升级。e-ICBC 3.0版是建立在大数据、人工智能、云计算等新兴金融科技创新与应用基础上的新型智慧银行,目的在于打造金融服务生态圈,推进工商银行向智慧银行升级。智慧银行建设的阶段性成果是2019年11月8日正式发布的智慧银行生态系统ECOS。

通过强化顶层设计,制定金融科技发展规划。在人民银行金融科技规划引领下,工商银行结合自身发展要求和内外部形势变化,制定了《金融科技发展规划(2019-2023)》,着眼于推进集团转型发展要求,以“金融+科技”打造智慧银行生态体系,纵深推进金融科技创新发展。

1.2 金融科技布局:一部、三中心、一公司、一研究院

快速推动智慧银行战略转型,工商银行组织架构不断做出优化调整,构建“一部、三中心、一公司、一研究院”金融科技新布局:

- 金融科技部:2018年11月,工商银行总行将信息科技部、产品创新管理部进行整合,组建成立金融科技部,其目标是优化调整组织架构,加强科技与业务深度融合,主要承担全集团科技条线的统筹与管理职责,推动技术变革与业务创新的深度融合。

- 软件开发中心:成立于1996年6月,在珠海、广州、上海、北京、杭州、西安和成都设有研发部,集软件开发、技术研究、技术培训、软件产品应用支持等任务于一体,担负全面提升电子信息化应用水平的重任

- 数据中心:数据中心成立于2000年11月,负责全行生产系统灾备、测试、电子银行生产维护、科技项目研发及业务产品研发等多项职能,加快与国际现代化商业银行的接轨步伐,提升科技集约化水平

- 业务研发中心:2018年12月,工商银行整合数据中心(北京)和产品研发中心组建成立业务研发中心,强化业务创新的顶层设计和需求整合,推进需求测试的统筹管理

- 工银科技有限公司:2019年5月8日,工银科技在雄安新区开业,主要业务方向是以金融科技为手段,聚焦行业客户、政务服务等金融场景建设,开展技术创新、软件研发和产品运营

- 金融研究院:2019年11月6日,金融科技研究院成立,主要业务方向是开展金融科技新技术前瞻性研究及技术储备、重点金融科技领域战略规划布局和创新应用,下辖涵盖区块链、大数据、人工智能、云计算、分布式、5G、物联网、信息安全等技术领域的金融科技创新实验室。

2019 年末,工商银行累计专利公开量 615 项。2017、2018、2019年度分别获得专利授权50项、43 项和 54 项,累计获得专利授权 603 项,其中发明专利约占50%。2019年报首次披露相关数据,金融科技投入 163.74 亿元,占集团营业收入8,551.64亿元的1.91%,金融科技人员数量 3.48 万人,占全行员工的 7.8%。

2、第一个人金融银行新战略

2019 年工商银行提出全面打造“第一个人金融银行”战略,为个人金融业务未来发展指明了方向。围绕实现政务、产业互联网突破以及全面打造“第一个人金融银行”战略目标,政务G、产业B、消费互联网C三端发力,全面深化政务合作,加速拓展企业客户市场,着力提升个人客户服务,持续推进传统金融服务的智能化改造,加快建设开放、合作、共赢的金融服务生态圈。智慧零售转型不断推进,进一步夯实个人业务发展基础,提升获客、维客水平。线上线下拓客取得新进展,围绕“把网点开到互联网上”。构建千人千面的智能客户服务方案,为客户提供个性化的产品服务。极智体验工程顺利启动,推动客户投诉由被动应答型对向主动管理型转变。

为什么在2019年工商银行会提出“第一个人金融银行”的新战略?先看一组个人金融业务数据:

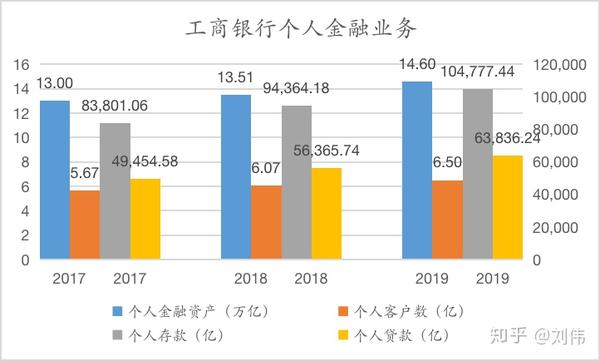

- 2019 年末,个人金融资产总额 14.6 万亿元,个人客户 6.50 亿户,增加 4,329 万户,其中个人贷款客户 1,401万户,增加 72 万户。个人存款 104,777.44亿元,增长 11.0%。个人贷款 63,836.24 亿元,增长 13.3%;

- 2018年末,个人金融资产总额13.51万亿元,个人客户6.07亿,增加3,967万,其中个人贷款客户1,329万,增加103万。个人存款94,364.18亿,增加8,675.01亿,增长10.1%,个人贷款56,365.74亿,增加6,911.16亿,增长14%;

- 2017年末,个人金融资产总额13.0万亿元,个人客户5.67亿,增加3,758万,其中个人贷款客户1,226万,增加93万。个人存款83,801.06亿,增加2,398.25亿,增长2.9%,个人贷款49,454.58亿,增加7,492.89亿,增长17.9%

从上述数据推测问题的答案,包括三方面:

(1)业务现状:2016年以来,零售转型的呼声越来越高,各商业银行不断加大个人金融业务的资源投入,抢夺个人用户。从2017、2018年工商银行的业务数据可以看出,现有业务模式增长乏力,如用户年度增长率低于10%,个人贷款增幅逐年降低。通过个人金融业务提振整体业绩变得更加紧迫;

(2)发展空间:近三年来,工商银行的个人金融业务和税前利润占比大约四成,而招商银行、平安银行等零售业务发达的商业银行占比达到近60%,差距非常显著,个人金融业务提升空间巨大;

(3)系统支撑:随着ECOS 1.0上线,零售服务的边际成本进一步降低,IT架构优化足以服务更大规模的个人金融客户群体,业务创新不再受限于科技支撑能力。

2.1 四大主力:三融一活

作为业务转型的核心、竞争制胜的“重器”,工商银行移动客户端有“三融一活”四大主力:即融e行、融e购、融e联和工银e生活,分别对应手机银行、电商平台、社交平台和信用卡服务平台,致力打造领先的线上综合金融服务平台。

融e行

- 2017年推出指纹、刷脸登录和支付功能,一键转账、网银扫码登录、免登录查询等系统产品和服务;以专业安全为目标,全新推出手机银行安全中信,上线安全检测、账户安全锁等功能,实现主动化、智能化、场景化、可视化的安全体验;

- 2018年发布手机银行4.0版本,实现账户查询、云保管、信用贷款等八大功能升级;创新手机银行“随心查”“一键转账”等业界领先功能,实现自助注册与绑卡分离、免登录查询账户余额等便捷功能;

- 2019年重磅推出手机银行5.0版本,同业首创语音导航、共享众测。全面构建“五人五面”个性化服务体系,面向老年、学生、小微业主、私人银行客户等客群打造专属版本服务。以手机银行扫码为身份认证方式,推出智能终端扫码和柜面交易人脸识别免卡办理业务,实现换卡不换号、开立资信证明等交易的统一订单化管理,打造线上线下服务无缝链接;

- 2017、2018和2019年末,融e行客户分别是2.82亿、3.13亿、3.61亿户

融e购

- 2017年提升移动端客户体验,开发分享红包、指纹登录、新版移动机票频道、社交平台分享等移动端专属功能。上线资产交易平台、大宗商品撮合平台、旅游商城、加油充值、汽车商城、财富集市等系列特色平台;打造特色商融场景,在公益扶贫、绿色健康、智能生活、大宗商品等领域实现突破;签约上线943家优质绿色食品企业;

- 2018年聚焦“民商、名品、名店”定位,突出特色化发展,着力推进工银e采购、公银e差旅、工银e资产、工银e跨境和工银e公益特色品牌建设;

- 2019年实施融e购2.0改版升级,推出新版商城和移动端商户中心,全方位提升客户体验与智能化水平。优化线上分期服务,将分期产品与线上消费场景有机结合。持续推进特色板块建设,加快布局采购、差旅、跨境电商、司法拍卖等重点领域;

- 2019年末,融e购用户1.46亿户;2017、2018年平台交易额分别为1.03万亿和1.11万亿元;

融e联

- 2017年建设一体化服务平台,上线投产群发助手、全渠道服务评价、私人银行对账单、账户贵金属转账等重要功能,助力客户经理服务能力提升;投产2550个场景服务公众号,推出多场景应用的便民生活服务;

- 2018年定位场景主承载和用户主入口,打造线上线下用户交互服务平台。实施全面升级改版,着力打造定制化信息推送、用户拓展和共享服务场景建设功能;

- 2019年围绕场景主入口和客户信息服务中心定位,推出融e联4.0版本,优化提升页面布局及客户服务。全新构建融合功能、服务、内容于一体的场景号云平台,支撑场景灵活快速的拓展和运营。初步建成以线上政务、服务信使、共享中心、企业专属服务号等为特色的场景服务生态,开立公众号1.4万个,场景化服务信息推送超过6000万条;

- 2017、2018和2019年,融e联注册用户分别为1.14亿、1.5亿、1.67亿户。

工银e生活

- 2018年以工银e生活为核心搭建链接银行、客户于商户,覆盖衣、食、住、行、娱、学、医全场景的消费金融生态圈。上线智能信贷和线上分期等融资产品。优化贵宾厅、账户安全锁、账户安全险、积分兑换等客户权益,拓展公积金查询、医疗预约挂号等场景服务;

- 2019年推出信用卡手机客户端工银 e 生活 3.0 版,升级个性化、智能化综合服务,实现“购、食、住、行、娱、学、医、城(城市服务)、扶贫”九大智慧场景聚合,打造开放、融合的账户金融生态体系,覆盖账户、支付、投资、融资、结算和增值服务 5 大类 14 项产品线,搭建连接银行、客户与商户、覆盖全场景的消费金融生态圈;

- 工银e生活用户数据未披露。

2019年5月,工商银行四大 APP“三融一活”移动端用户规模突破 4 亿户,累计月活跃客户(MAU)突破 1 亿户,成为全球首家移动端 MAU 破亿的银行。在这个时间点公布MAU数据,工商银行配合其战略目标的宣传,同时展示其在个人金融业务的领先地位。

另一方面,亮眼的MAU数据背后的隐忧日渐凸显。三融的注册用户数是6.2亿(工银e生活用户数据不详),月活跃用户超过1亿。与之对比的招商银行APP和掌上生活APP注册用户数是2亿,2019年MAU指标同样破亿。在庞大的用户基数下,工商银行移动端用户的活跃度距离行业标杆具有较大差距,并且这个差距仍可能进一步拉大。

2.2构建场景生态圈

基于“金融+科技+生态”融合的整体思路,工商银行大力推进金融科技创新、加快金融生态建设,重点业务线之一是“工银e支付”,构建以API开放平台和金融生态云双轮驱动的开放融合的跨界生态。

工银e支付

- 聚合支付:推出“聚合收单+智慧清分”的全新线上产品,满足商户个性化需求,优化用户使用体验;面向小微商户推出“e 支付收款码”聚合收款服务,截至 2019 年末已为超过 100 万小微商户提供服务;推动“e 支付智慧校园”在高校食堂、超市、充值、缴费、停车等场景落地,为高校提供金融功能与校园应用结合的全方位便捷服务;大力推进公共出行、医疗领域项目拓展,加快智慧景区、智慧交通等e支付场景建设;创新推出第三方支付“一键绑卡”服务,与微信、支付宝合作开展多项便民优惠活动;

- 工银e企付:打造对公线上支付品牌“工银 e 企付”,嵌入供应链核心企业平台及其他各类交易平台业务场景,为平台提供对公线上支付结算服务,实现交易的资金流和信息流结合。打造“财资管理云服务”和供应链云平台,为大中型企业提供“金融+非金融”的线上综合金融服务;持续优化“企业通”企业开户服务,为企业提供工商注册代办和对公账户开立的全程账户服务;

- 工银e缴费:持续优化升级工银e缴费产品,提升收费企业和缴费用户的客户体验。推出跨境缴费服务,上线银校通、智慧物业、党费云等项目,为具有各类收费、收款需求的企事业单位和商户提供缴费人员信息管理、账单导入、财务处理和报表统计等功能。

API开放平台

- 通过 API“走出去”,建设“嵌入场景、输出金融”为特征的API开放平台,将 1000多项金融服务开放给故宫博物院、国家电网、中国邮政等 2000 多家生态合作伙伴,实现支付、融资、理财、投资等金融产品,无缝嵌入到教育、医疗、出行、政务等民生消费和企业生产场景;

- API 开放平台门户共开放账户管理、结算、收单等 18 大服务组,在政务、教育等 14 个重点行业引入近20 项云服务解决方案;提供经营快贷标准化全场景 API 接口,将融资服务嵌入小微客户聚集的外部合作机构

金融生态云

- 通过金融云“引进来”,引入了多个行业应用,与合作伙伴携手为客户提供“行业+金融”的综合服务。陆续上线党建云、银校通和物业云等金融生态云项目,为客户提供人员信息管理、缴费账单管理、资金结算和相关报表统计等服务。以SaaS软件为纽带,在教育、物业、宗教、企业应用服务等领域提供集成工商银行金融服务的行业解决方案,并规划银行、金融同业、医疗、房地产、电商零售、餐饮、政府等领域在建,有效提升工商银行“获客、活客、黏客”的能力,构建开放、合作、共赢的金融生态圈。

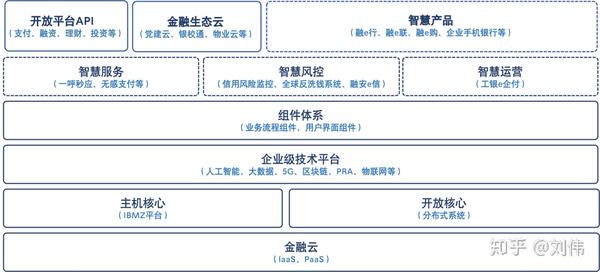

3、智慧银行生态系统ECOS

2019 年 11 月 8 日,工商银行在北京正式发布 ECOS 智慧银行生态系统。ECOS 以 Ecosystem(生态系统)前四个字母命名。其中E 代表“企业级”(Enterprise-level),C 代表“以客户为中心”(Customer-centred),O 代表“开放融合”(Open),S 代表“智慧智能”(Smart)。ECOS承载实现智慧银行战略目标的重任,从2015年启动IT架构转型,2017年开始全面实施“智慧银行ECOS工程”建设,经过历时5年、举全行之力的集中攻关,在2019年正式发布阶段成果。

智慧银行生态系统ECOS取得了“六大标志性成果”,在各业务领域正逐步深化应用,显著提升了服务能力和客户体验。

- 金融云:实现对热点秒杀场景的高适应高弹性支撑。截止2019年1 月,工商银行已有近50%应用入云,覆盖了137个关键应用,超过80%的业务接入通过云环境承载,云上日均服务调用量超20亿笔。基础设施云IaaS运行规模超1.6万套,系统环境部署从2~3周显著缩减至30分钟;应用平台云PaaS容器规模超7000个,支撑了纪念币预约、“双11”大促、春节红包等互联网业务高峰,实际支持了2万以上峰值TPS,高峰期耗时在130ms以内,高峰期的资源秒级动态扩缩,快速响应业务需求。未来工商银行将提升云平台自主可控水平和计算存储性能,对标主流公有云服务能力,继续保持基础设施云与应用平台云规模同业领先;

- 双核心:打造“主机+开放平台”双核心IT架构,基于分布式、云平台形成银行核心业务处理能力,将90%以上的应用系统部署在开放平台,建设了完整的账户、客户、核算等基础业务支撑体系;累计完成138个应用系统的分布式转型,全面支撑关键业务发展;

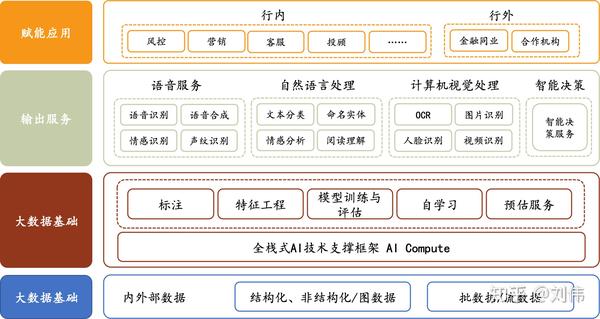

- 企业级技术平台:打造一系列同业领先的企业级金融科技平台。全面布局云计算、大数据、区块链、人工智能、物联网等主要新技术领域,建设一批新技术平台,大力推进新兴技术与业务融合应用,形成同业领先的企业级技术能力和业务应用能力:

- 大数据:融智 e 信上线智知、智咖、智讯、智圈、智询五大功能,融安 e 信通过提供风险大数据服务致力有效防控电信诈骗,融誉 e 信向银行同业客户提供市场风险管理云服务、国别风险报告服务;

- 区块链:区块链平台实现同业首家通过工信部区块链权威认证,完成“工银玺链区块链服务”、“中国工商银行基于区块链的金融服务”两个区块链信息服务备案;在智慧政务方面,工商银行与贵州政府合作首创区块链扶贫资金精准管理平台,惠及扶贫人口数十万人;工商银行联合雄安新区管委会共同发布了“征拆迁资金管理区块链平台”,以新技术赋能新区创新政府治理模式、助力数字雄安建设。未来全面提升技术供给能力和底层效能,打造“区块链+”金融生态开放体系,聚焦供应链金融、资金管理、政务服务等领域输出企业级的业务解决方案;

- 物联网:打造自主研发的物联网金融服务平台,通过智能感知万物,提供安全可靠的智慧物联解决方案。该平台已经被应用到智能金库、押品管理等领域,物联网平台已接入100万台设备并提供海量物联数据支撑;

- 5G:率先在国内银行业实现5G网络联通,在苏州亮相落成同业首个全功能5G智慧网点,推动南京、北京智慧网点旗舰店建设和自助渠道创新;加强5G与人工智能、大数据、物联网等技术的深度融合,打造业界领先、自主可控的5G综合平台,构建贯穿创新链、应用链、输出链的5G+金融生态体系;

- 人工智能:建设工商银行人工智能机器学习平台,具备一站式建模能力,提供自动、灵活、可控的模型构建工作站;具备高性能运算和模型自学习能力,集成开源机器学习/深度学习框架;具备分布式服务框架、异构资源调度和海量数据存储能力;具备灵活可扩展和可复用的服务能力。在应用场景方面,建设企业级生物识别平台,支持人脸、指纹、指静脉、虹膜、声纹等多种生物认证手段,在客户身份核验、支付、ATM取款等领域加强应用;建设自然语言处理、计算机视觉相关的可复用服务,有效支撑了风险管理、智能客服、运营管理等业务领域的AI应用;

- 智慧+:开启“智慧+”创新新模式,强化数字化智能化应用,打造智慧服务、智慧产品、智慧风控、智慧运营:

- 智慧服务:全新推出个人手机银行5.0,企业手机银行2.0,运用新技术实现一呼秒应、无感支付等智能服务;

- 智慧产品:打造经营快贷等多款小微产品,同业首家推出AI指数,推出业界首款智能化对公线上支付结算产品“工银e企付”,把智慧产品融入到获客、活客、粘客每个环节;

- 智慧风控:打造信用风险智慧监控、智能化全球反洗钱系统、金融风险信息服务产品“融安e信”、以及信贷客户关联关系探查,打造智慧反欺诈系统,构建智慧风控体系,为企业提供高风险识别和防控服务,帮助客户避免经济损失。

- 智慧运营:研发智能语音机器人,建立360度客户画像与场景化标签体系;推进市场营销智能化升级,实现客户画像和机器学习驱动的智能营销,智能监测分析客户资金流向;实现操作管理智能化转型,提升清算、内控合规、网点选址、单证审查、人力资源等业务智能化、自动化水平。同业率先投产企业级机器人流程自动化(RPA)平台,并应用于信用卡发卡调查、审批监督、息费调整以及工单统计等多个场景,单笔业务处理时间由6分钟缩减至半分钟以内,日均处理量提高50倍;

- 敏捷开发:形成灵活组合、快速研发的组件化创新能力。打造了业内标准化服务数量最多、交易量最大的组件化研发体系,建立4300多个产品参数,95%的产品都可通过参数化配臵T+1快速上线,并通过3500个标准化的业务流程组件和500多个标准化跨渠道用户界面组件快速拼装,使大型银行具备更敏捷的市场和客户需求响应能力。

4、总结

2019年是工商银行的转型之年,围绕全面打造智慧银行、第一个人金融银行的战略目标,建设智慧化、线上化和数字化的新模式、新服务和新渠道,进一步提升市场竞争力,实现核心业务快速增长。

2020年,金融科技投入进入全面竞争“快车道”,金融科技监管“趋新趋严”,国有大行不仅担负国家金融稳定的重任,工商银行将凭借科技优势和持续投入上演“大象起舞”,实现建设“数字工行”的目标。

参考资料

- 2017-2019工商银行年报

- 工银智慧大脑:打造人工智能创新应用新高地

- 吕仲涛:“智能+”时代 工商银行智慧银行转型思考

- 中国工商银行行长谷澍:以“金融+科技”打造智慧银行生态体系

系列报告链接

文章被以下专栏收录