公用事业股也是我重点投资范畴之一。大约占总投资30%。A股的水务,燃气,火电,核电等公用事业股普遍存在一定高估情况,高速,铁路,水电等公用事业估值比较合理,偏低估。在港上市红筹股公用事业整体低估。重庆水务放在A股水务板块里几乎是最好的投资标的。放在港股也会差不多这个估值。水务板块我持有重庆水务和北控水务集团。水电持有长江电力,川投能源,桂冠电力。燃气板块持有北京控股。核电持有中广核电力。铁路持有广深铁路。高速持有上海实业控股等。港口持有宁波港等。机场持有北京首都机场,白云机场。

高分红可持续,低增长可期-重庆水务2018年报解读

作者: 大只若鱼

| 发布于: 修改于: | 雪球 | 转发:28 | 回复:35 | 喜欢:50 |

之前写过一篇重庆水务的简文: 网页链接;

写这篇的原因是好些人提醒我 重庆水务是收息优选,值得一看。于是没有忍住诱惑去看了一下。看完后,我在上文末写了几句话:

我认为 重庆水务的分红意愿是没有问题的。我们需要关注的是分红能力。考虑到重庆水务的业务本质,大概率的维持分红能力应是问题不大。如果要不断提升分红能力,则需要更大规模的业务拓展。看完重庆水务的初步资料,我暂时没有产生投资的冲动。或许是考虑到重庆水务的估值并不算低的缘故,且成长不够明确。因此,重庆水务作为稳健收息之选应是无碍,只是空间或许略窄了一些。

重庆水务作为稳健的公共事业,可能一定程度上缺乏想象力。但是胜在足够稳定。因为是最基础的供水、污水处理业务;可预期性强;抗周期性亦强。确实是保守稳健的高股息投资者值得考虑的一个标的。

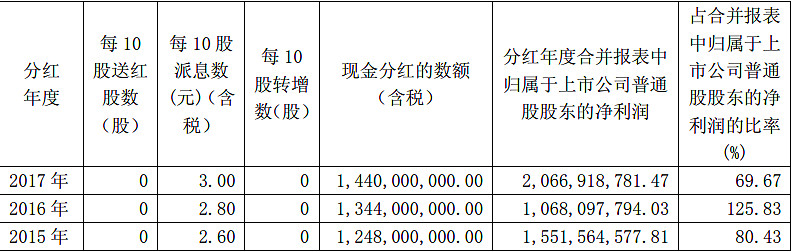

事实也是,过去多年 重庆水务都维持了较高的利润分派:

且,公司章程中明确,一般所分派的利润占比不低于净利润的60%,实际上公司分派的都要超过这个数字。如15-17年的分派情况,平均下来分派的股息占到了利润的90%:

且,公司章程中明确,一般所分派的利润占比不低于净利润的60%,实际上公司分派的都要超过这个数字。如15-17年的分派情况,平均下来分派的股息占到了利润的90%:

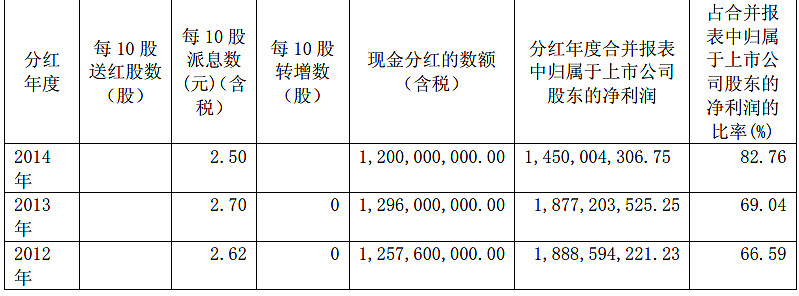

当然,再往回看3年,仍然是高分红,12-14年,平均股息分派占利润的72%,也相当可观:

2018年, 重庆水务每股盈利0.3元,每股分派0.28元,分派比例94%,对应目前的股价6.4元,股息率4.4%,还算过得去。当然年初时,对应5.6元的股价,股息刚好5%;现在因股价上涨15%,股息率自然下去了一些。

重庆水务2018年,营收仍在增长,而利润大幅下降31%,如下表所示:

难道公共事业利润如此不稳定?在营收增长的倩况下,利润居然跳崖式下降?再往前看看利润情况,13-17年利润:

先看利润走势图,17年利润突然暴增。

再看看具体数据:17年利润比16年增93.5%;

其实,利润波动原因并不复杂,主要是一些干扰因素的影响导致本来稳如泰山的公共事业公司利润表上串下跳。着实把只想稳定拿股息的投资者吓一跳。利润剧烈波动的原因,引用年报内容说明如下:

1、2017年净利润是“虚高”的。 一是收到 2015 年 7 月至 2016 年 12 月重庆市政府集中采购污水处理收入增值税的退还额;以及部分本期计缴本期返还的污水处理收入增值税退还额共计 45,246 万元;二是重庆市财政局对公司实际承担的 2015 年 7 月-2016 年 12 月期间污水增值税及附加税费予以 26,800 万元补助;三是去年同期补提 2015 年 7 月至 12 月重庆市政府集中采购污水处理收入增值税及附加 18,581 万元。这几句话的意思,2016年补计提了1.85亿本来应该是15年的增值税;且2017年,返还的部分收入还是2015年7-12月的。因此,导致2017年相对于2016年利润大增。翻译成人话就是:2016年利润被“低估”了,而2017年利润被“高估”了。

其实经营正常。

2、再看看2018年报对于利润波动的解释。净利润等相关指标比上年同期增加的主要原因:

一是外币汇率波动引起汇兑损益,利润减少 6,804 万元;

二是因公司终止九龙水电项目投资及新出台的有关水电环保政策带来的不确定性, 计提减值准备 29,892 万元(其中在建工程减值准备 27,374.64 万元) ;

三是因 2017 年公司收到了 2015 年 7 月至 2016 年 12 月期间重庆市财政集中采购污水处理服务增值税 70%的返还款 35,665 万元。

再次翻译成人话,2018年汇率波动损失了6804万,计提资产减值损失又丢了2.98亿,这两个都是一锤子买卖,并不影响主营业务。然后17年补贴领得尤其多;所以导致18年利润表看起来同比降得厉害。其实,俺 重庆水务业绩还是很稳定。

看完上面的粗略分析, 重庆水务的投资者就不用太捉急了。一切正常,继续拿着收息就是。

那么, 重庆水务的主营业务到底如何?不妨通过年报一探究竟:

1、从整个行业的角度,无疑水务行业面临不错的发展机遇。 首先,该处理的污水还有一定比例没有处理:城市污水处理率 93.44%, 比上年增加 1.54%。 县城污水处理率达到 87.38%, 比上年增加 2.16%;可见存量仍有一点上升空间。且用水量也还在微增: 全年总用水量 6,110 亿立方米,比上年增长 1.1%,增量蛋糕也还有。同时,我们都知道生态保护也被提到前所未有的高度,自然投资也会随之增加,过去欠的债,到了该还的时候了。 2018 全年生态保护和 环境治理业固定资产投资比上年增长 43.0%;这对于以污水处理为主业的 重庆水务来说,是个好的大环境。

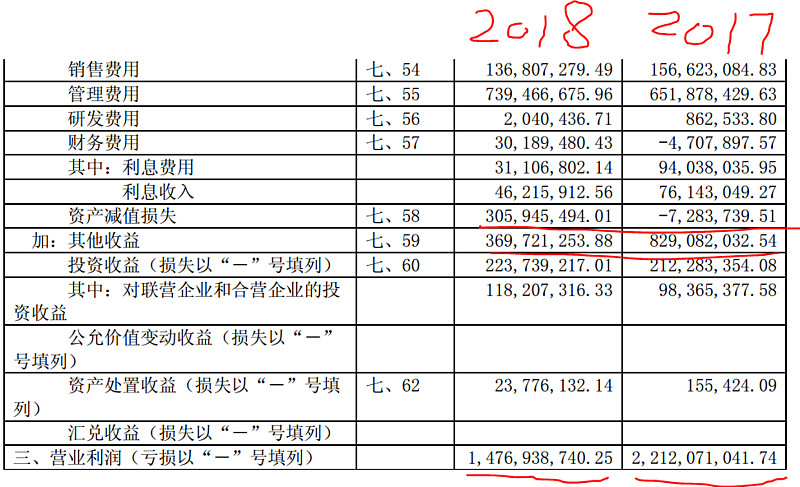

2、具体经营层面, 2018 年,公司实现营业收入 51.71 亿元,同比增加 15.38%; 公司自来水售水量及销售收入、污水处理结算量及结算收入、工程施工及其他业务收入均持续增长,剔除汇兑损益、九龙项目减值影响及上年收到以前年度政府补助因素后利润同口径持续增长,本公司基本面仍总体保持平稳态势,财务结构及资产状况保持良好。如果,我们倒着看2017和2018年的利润表,从营业利润往回看(不准说我写的数字难看否则拉黑。![]() 。。):

。。):

2018年营业利润14.76亿,如果减掉其他收益3.69亿,再加回资产减值损失3.05亿,那么这个经过处理的“营业利润”是14.12亿;

2017年营业利润22.1亿,如果减掉其他收益8.29亿,在扣减资产处置收益0.07亿;那么2017年经过处理的“营业利润”是13.74亿;

那么,经过我倒算的“营业利润”,2018年相对于2017年应该是增长的,增速3%;

这样的倒推虽然粗糙,但是却能够再次证明2018年的利润表被低估了,而2017年的利润表被高估。而且,以上推算因为把营业收入中本该有的2018其他收益3.69亿和2917年8.29亿都扣除了,再次的低估了2018年的实际利润。这个逻辑各位应当理解吧:2018年业务量相比2017年更大,而这个所谓其他收益,其实大部分是和业务量对应的政府退税。正常而言,2018年的税费退还应该是比2017更多的。所以说,2018 重庆水务在营收增长15.38%的倩况下(实际增速没有这么高,有会计上增值税税率调整影响),利润表并没有那么不堪。反而应该说,重庆水务2018年业绩还可以。

继续看,具体主营业务角度, 重庆水务最最主要的业务还是污水处理,第二才是供水。

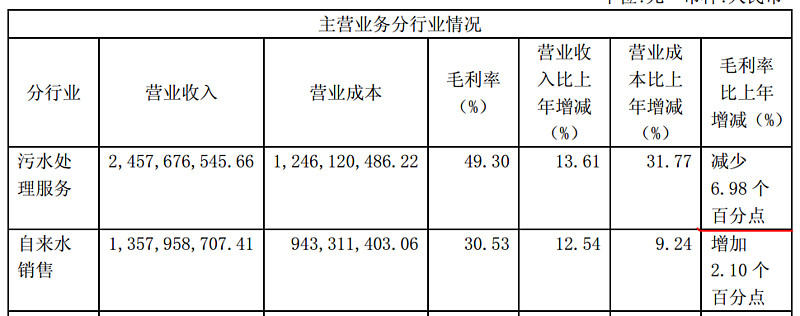

公司累计污水处理结算水量 100,043.85 万立方米,其中重庆市财政采购污水处理服务结算价格为 2.77 元/立方米,实现污水处理服务收入 245,767.65 万元,占公司总营业收入的47.53%;公司自来水累计售水量 49,232.55 万立方米,售水均价 2.76 元/立方米(不含税),实现自来水销售收入 135,795.87 万元,占公司总营业收入的 26.26%; 公司工程施工及其他业务收入 135,540.55 万元,占公司总营业收入的 26.21%;

除了营收角度污水处理占据绝对大头,在毛利润角度污水也是重中之重:

污水处理毛利率49.3%,而自来水的毛利率30.53%,需要特别注意的是污水处理的毛利率减少了6.89%,原因有3个,首先是污水处理提标(也就是对处理后的洁净度有了更高要求)导致的药剂成本增加了146%;人工费用也增加了21%,其他费用这个大杂脍也增加了76%;污水处理的毛利降低也是导致真实利润增速低于营收增速的重要因素。未来几年,除非不断提标(可能性不大),正常而言毛利应该会区域稳定,不会持续大跌。

未来, 重庆水务的自来水供水能力产能还十分充足,业务增长主要看需求。城市化仍在进行中,这块业务应能继续缓慢增长。污水处理业务,产能已经相对饱和。公司也有不少在建工程,以期扩大产能:

从公司2018年口径看,产能扩展还有点空间:

截至 2018 年 12 月 31 日,公司制水生产能力 243.60 万立方米/日;污水处理业务日处理能力为 292.44 万立方米/日。根据公司“十三五”规划目标,到 2020 年公司供水能力要突破 270 万立方米/日;污水处理能力要突破 299 万立方米/日(均不含合营联营企业产能)。从这几个数据看,到明年供水能力还能增加(270-243.6)/243.6=10.8%;而污水处理能力仅还有6.5万立方米/日的增长空间,到20年增长比例仅余2.2%;但是需要注意的是,公司是2018年刚刚新增了47.5万立方米/日的产能。目前产能利用率90.95%,实际使用了265.9万立方米的产能。到2020年如果299万立方米的产能都利用起来,增长空间还是有(299-265.9)/265.9=12.4%;还算略有增长空间,并不似数据上看起来悲观。

恩,以上小学数学问题,投资者需要自己算一算才会心里有底。我就不班门弄斧了。

综上,可见 重庆水务2018年利润表虽然看起来难看,实际情况并不糟糕。2018年有不少污水处理产能投产,目前还没有满产,且污水处理产能虽然投产,但是产能爬坡需要些时间。想必真正发挥新产能可能是2019年了。有理由相信,2019年重庆水务的业绩会比2018年好。如果因为2018年糟糕的利润表现,市场给予好的价格,那么倒是一个机会。管理层给的经营计划,也进一步佐证了我的分析: 公司2019年,力争实现营业收入 53.00 亿元, 实现利润总额 17.52 亿元。二者相比今年均有所增长。

以上是我走马观花看到的 重庆水务年报信息。尽管公共事业企业相对简单,而冲着高股息投资重庆水务的人也不在少数;在收息之余,我们还是需要对企业基本有一定研究。以为一投资后就高枕无忧显然是不合适的。

摘自大只若鱼的知识星球中产的财务自由之路: 网页链接

专注于研究优质高股息企业,构建稳健高息收租资产组合。

$重庆水务(SH601158)$ $宁沪高速(SH600377)$ $长江电力(SH600900)$

精彩讨论

16发财油菜君2019-03-24 10:18

全部讨论

风雨传说2019-03-23 22:41

鱼大,如果两市只选一只收自股,你会选哪只?如果两只呢?

和风6662019-03-23 21:53

重庆水务

慢自是快2019-03-23 21:39

写的非常详细,看出来非常用心了。其实总结一下,就是2017年,技术太高了,等到2018年好像是降低了,实际上是缓慢增长的。因为2018年鸡冠石污水补助,不知道体现在哪里啊?会不会对2019年的有影响?

拱卒不响2019-03-23 21:37

$重庆水务(SH601158)$